(来源:吴立话牛股)

核心观点

元股证券:ygzq.hk1. 海大集团:“海大模式”持续破局,绽放新增长!

1)国内市场:把握养殖产业链价值制高点,精准竞争。畜禽养殖规模化程度较高,水产仍较为分散,其背后是各品类的生物学特性决定。水产本身由于种苗相对落后、水体开放、养殖季节性,“靠天吃饭”的属性相比畜禽更为凸出,规模企业难以形成显著优势,至今多数品种水产养殖仍以散户为主。饲料作为水产养殖主要的成本支出,产业链话语权较高。饲料+种苗+动保的综合服务商,是海大打破传统料企单一要素输出的红海竞争策略,形成高壁垒的“海大模式”,特别在水产料、其次在禽料中,将继续发挥显著优势。6月11日,秘鲁再启无限期禁捕,导致鱼粉危机持续发酵,鱼粉价格已站上22000元/吨历史最高点,而鱼粉作为主要的饲料原料之一,价格的大幅波动使得中小企业经营压力突出,行业加速洗盘。海大重视管理和组织升级,赋能前台业务版图扩张,有望在行业红海中继续加速提升市占率!水产料是海大的高毛利品种,其未来的加速增长有望支撑国内盈利能力,内部管理的优化,也为三费下降奠定基础。

2)海外市场:拥抱蓝海,模式输出,高质量高增长!海外超4+亿吨饲料市场(海大国际目前布局亚洲(除东亚)/非洲/拉丁美洲)、竞争相对温和,远期海外有望持续发力。海大2025年海外地区饲料销量346万吨,yoy+47%。公司10+年前瞻深耕,海大模式已成功出海,构建种苗-饲料-动保-流通等一体化的养殖技术服务体系,同时围绕国际流通大品种-南美白对虾和罗非鱼等布局种苗。海大模式中国方案持续输出,实现海外业务高利高量增长。

3)重视长期空间及价值!海大国内市场持续发展竞争优势,构建壁垒,精准竞争;海外模式输出,稳扎稳打,持续产能释放,高增长可期,当前受资金方面情况影响,海大市值回落至不到700亿,重点推荐!

2. 生猪板块:产能调控颗粒度升级,乐观展望新周期!

1)强化生猪产能综合调控座谈会近日召开(6月17日),明确有序调减,督促企业“减母猪、控二育、降体重”。本周农业农村部召集河南、河北、广东、广西、四川、贵州、山西、福建、湖北省相关负责人开会并强化生猪产能调控。我们认为,随着山东省产能调控方案落地(6月10日),后续各省份的调控方案也有望陆续出台。将总产能调减目标分解至各省,有利于更精准地实施产能调减,被动去化因素明显加码。

2)深亏延续&仔猪价格回落,主动去化基本面逻辑持续强化,重视核心资产!本周最新生猪均价为9.64元/kg,较上周基本持平(智农通)。在行业价格持续低迷的背景下,养殖端超300元的深度亏损仍在延续,本周单头亏损达312元,深亏持续时间已达13周。与此同时,逐步进入补栏淡季后,仔猪价格开始回落至181元/头,导致仔猪亏损进一步扩大,且下半年亏损幅度有望趋势性放大。在育肥、仔猪双重亏损及资金压力下,再加上生猪产能调控政策的逐步落地,行业去化趋势明确,继续坚定看好本轮周期产能去化幅度!标的上,重视资金充足、经营稳定、成本优秀的高质量公司,【牧原股份】、【温氏股份】、【德康农牧】,相关标的:【天康生物】、【巨星农牧】、【立华股份】、【神农集团】、【华统股份】等。

3. 牛板块:重视原奶价格企稳信号!

1)疫病黑天鹅事件,有望加速行业产能去化。①肉牛方面,国内长亏损周期叠加深度亏损去化,2026Q1全国肉牛出栏1175万头,同比下降3.2%;牛肉产量189万吨,同比下降1.4%;进口配额制落地、关税政策以及全球牛肉供给趋紧,抑制国内牛肉进口,供给强收缩下,后续涨幅与上行持续性有望超市场预期;②奶牛方面,5月全国奶牛存栏579.4万头,环比减少4.8万头,同比-4.2%,较24年2月存栏高点累计去化超10%,产能出清加速,周期幅度和拐点有望更乐观,头部企业有望受益于奶价上行与市场份额提升的双重红利。

2)主产区奶价企稳,散奶价格出现实质性修复。主产区均价连续四周稳定在3.03元/公斤(截至6月11日),价格企稳信号愈发明确。散奶涨价行情在6月首周进一步放大,本周肉牛产业链各环节价格:本周育肥公牛出栏价格27.19元/kg,环比持平,同比+5.92%;犊牛价格37.10元/kg,环比持平,同比+25.93%;淘牛价格22.75元/kg,环比持平,同比+17.57%(数据来源:钢联)。奶价仍处低位调整阶段,截至6月11日,生鲜乳价格3.03元/kg,环比持平、同比-0.33%(数据来源:wind)。

3)投资建议:继续坚定看好牛板块投资价值,疫病或提升超级牛周期级别,安全防疫体系较好的头部企业,市占率有望进一步提升。①肉牛:国内长亏损周期叠加深度亏损去化,供给强收缩下,后续涨幅与上行持续性有望超市场预期;②奶牛:行业持续亏损,南非1型口蹄疫或加速去化进程,奶价拐点和弹性或更为乐观。相关标的:【优然牧业】、【中国圣牧】、【现代牧业】、【华统股份】、【紫燕食品】、【光明肉业】、【澳亚集团】、【天润乳业】等。

4. 种植板块:超强厄尔尼诺继续走强,持续跟踪降水对作物的影响!

1)美国气候预测中心(CPC)6月11日发布最新月度讨论显示,厄尔尼诺状态在过去一个月显现,在11月至次年1月期间,有63%的概率会演变为超强厄尔尼诺(5月讨论预计37%);同时缅因大学气候变化研究所的最新日度数据显示当前赤道中东太平洋(NINO3.4区)海水温度持续走高,并不断创历史同期最高值;目前美国海洋与大气管理局(NOAA)和欧洲中期天气预报中心(ECMWF)的动力模型预测都指向此次厄尔尼诺达到超强厄尔尼诺的水平。未来需重点关注6月之后南亚和东南亚生长季玉米、水稻等主粮以及甘蔗、橡胶等经济作物的潜在影响。

2)本周上游农产品小幅反弹。截至6月18日,豆粕均价2876.58元/吨(环比+13.16元/吨),玉米均价2360元/吨(环比持平),小麦均价2460元/吨(环比持平)。国际贸易不确定性加速全球农产品供应链重构,国家粮食安全重要性凸显,有望推动国内粮食结构优化;国内转基因管理体系已臻完善,商业化种植有望加速。相关标的:①种子:【隆平高科】、【大北农】、【荃银高科(维权)】、【登海种业】;②农资:【新洋丰】;③种植及下游:【中粮糖业】、【苏垦农发】、【华资实业】、【金健米业】、【北大荒】;④节水:【大禹节水】。

5. 动保板块:重视新单品节奏,重点生物股份等

南非1型口蹄疫输入,关注后续三价苗及联苗的市场化推广节奏。当前中农威特、生物股份、中牧股份等已有应急苗,目前主要以政采为主,随后续审批流程及产能增加,市场化有望为相关龙头公司提供新增长点。此外,宠物动保蓝海市场,随宠物老龄化和单只宠物支出增长,市场有望持续扩容;国产猫三联等大单品陆续问世,看好宠物动保国产替代之路。相关标的:【生物股份】、【中牧股份】、【瑞普生物】、【天康生物】、【科前生物】、【普莱柯】、【金河生物】、【回盛生物】。

6. 宠物板块:京东宠物618圆满收官,国产品牌持续占据主流。

1)京东宠物发布《2026京东宠物618战报》(5月30日晚8点-6月18日),具体来看:①品类方面,趋势品类强势增长,细分品类持续扩容。多个细分类目成交额增长明显:猫湿粮同比+103%、美毛/肠道健康/关节养护等功能宠粮同比+82%,宠物处方食品同比+60%,老年宠粮同比+79%。②品牌方面,部分国产品牌成交用户高增,国产品牌持续占据主流。渴望、弗列加特成交用户同比三位数增长;皇家、麦富迪成交用户同比高双位数增长。京东榜单:猫食品品牌销售TOP10里皇家位列第一,乖宝宠物旗下品牌麦富迪和弗列加特分别位列第二和第六,蓝氏排第三,中宠股份旗下品牌领先位列第八,H&H旗下品牌素力高位列第十,此榜单中半数为国产品牌。狗食品品牌销售TOP10中,皇家位居第一,伯纳天纯排第二,麦富迪位列第三,福贝宠物旗下品牌比乐位列第十,此榜单中六成为国产品牌。我们认为,国产品牌在多平台、多品类中持续占据主流位置,弗列加特、领先等品牌排名稳中有升,头部国产品牌的渠道覆盖正在进一步巩固。

2)“功能细分+品类拓圈”正双轮驱动行业增长。乖宝宠物发布高端临床营养品牌"康弗"布局处方粮;领先新猫粮主打美毛与肠胃护理;皇家心脏处方粮、法米娜超低敏粮针对性解决宠物健康问题;添赐力借牛初乳心智从营养膏跨界至烘焙粮、主食罐,带动成交翻倍。我们认为,品牌正在通过“功能细分+场景创新”打破存量竞争天花板,功能粮、处方粮正在成为行业新趋势。头部加速与新锐品牌涌入并行,反映出宠物市场正在不断扩容,预计未来围绕细分场景与精准营养的增量空间有望持续被打破。

3)投资建议:我们认为,我国宠物经济蓬勃发展,国产品牌正凭借产品高端化+功能细分化持续抢占成交份额,提升渠道占位,关注国内收入高增长的公司。重点推荐宠物食品【乖宝宠物】、【中宠股份】;相关标的:宠物食品【佩蒂股份】、宠物医疗【瑞普生物】、宠物用品【源飞宠物】、【天元宠物】。

7. 白鸡板块:关注鸡价季节性波动。

1)关注法国引种变化。因法国爆发高致病性禽流感,2026年1-5月暂停国外祖代引种,1-5月祖代鸡更新渠道为国内祖代自繁,1-5月祖代更新合计33.63万套,同比下降21.11%(博亚和讯);据海关消息,6月有望恢复法国祖代引种,持续关注后续法国引种进展,我们预计祖代鸡更新将持续呈现总量下降及品种结构变化。

2)投资逻辑:行业磨底已持续3年,产能收缩意愿增加;当前海外引种持续受扰动,重视引种数量和结构变化,前瞻布局行情景气反转;建议重视自主育种崛起机会以及掌握引种替代资源的白羽鸡龙头。本周鸡苗报价下跌。当下补栏对应后期高温,养殖端普遍降低密度或采取规避等操作。企业排苗计划不畅,养殖端议价情绪偏重,导致苗价重心下移。截至6月20日,山东大厂商品代苗报价3.0元/羽(取区间中值),环比-0.30元/羽;山东区域主流毛鸡均价3.55元/斤,环比-0.10元/斤(数据来源:家禽信息PIB)。标的上,首推【圣农发展】,相关标的【益生股份】、【仙坛股份】、【禾丰股份】、【民和股份】等。

风险提示:养殖疫病风险;农产品价格波动风险;监管政策变化风险;出口汇率波动风险;“相关标的”仅为对相关公司的罗列,不构成任何投资建议。

01 | 本周农业板块 |

1.1. 本周板块及公司涨跌幅情况

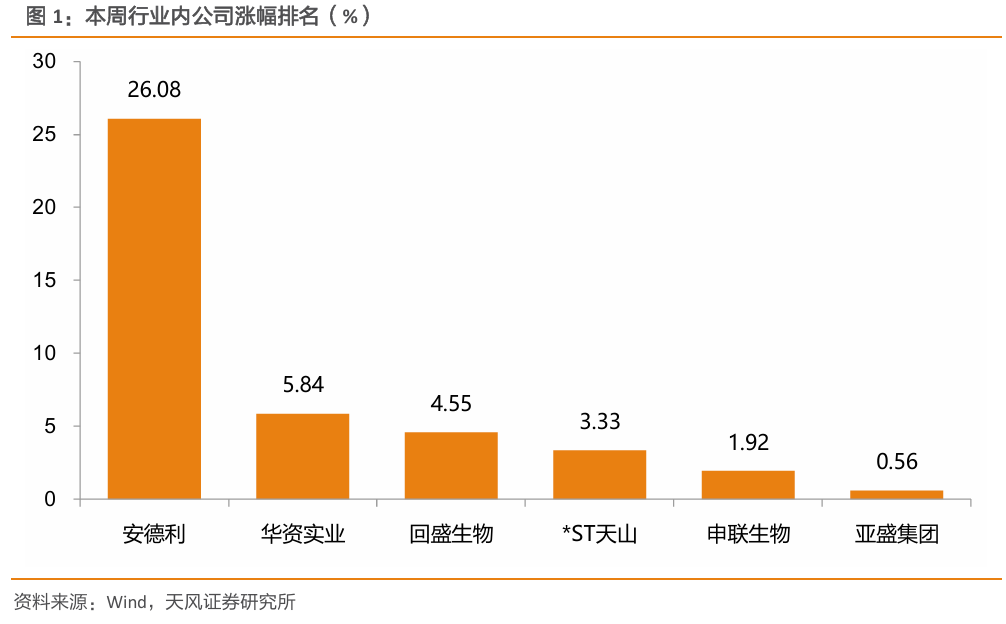

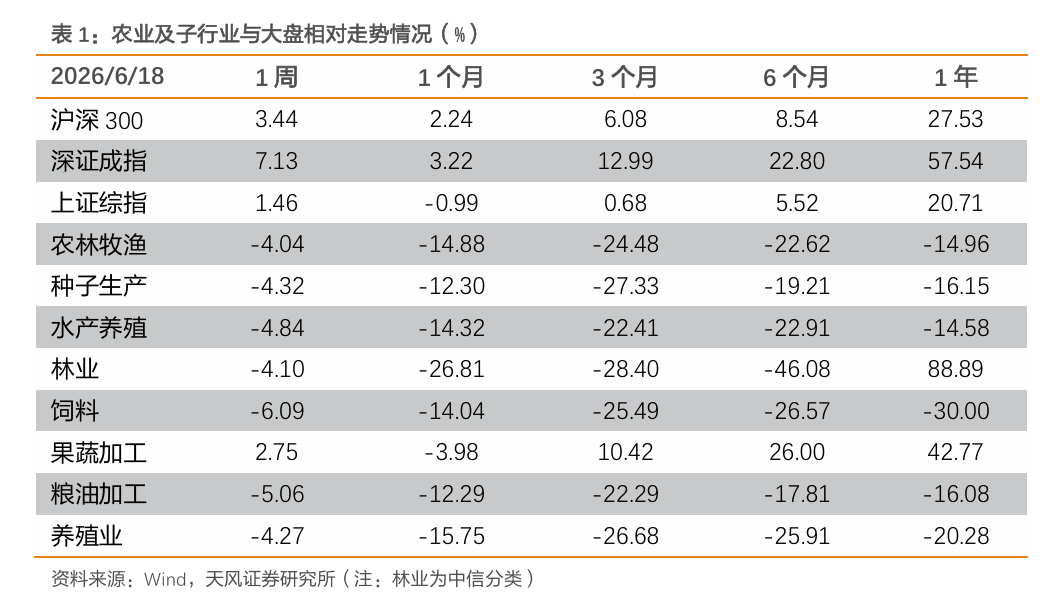

最新交易周(2026年6月15日-2026年6月18日),农林牧渔行业-4.04%,同期上证综指、深证成指、沪深300变动分别为+1.46%、+7.13%、+3.44%。个股中涨幅靠前的分别为:安德利+26.08%、华资实业+5.84%、回盛生物+4.55%、*ST天山+3.33%、申联生物+1.92%、亚盛集团+0.56%。

1.2. 本周上市公司重点公告

1)生物股份《2025年年度权益分派实施公告》:根据公司 2025 年年度股东会审议通过的《公司 2025 年度利润分配预案》,本次利润分配以实施权益分派方案时股权登记日的公司总股本扣除股份回购专户中股份数量后的股份总数为基数,向全体股东每 10 股派送现金红利0.37 元(含税)。以公司目前股份总数 1,111,747,826 股扣除回购账户中公司股份19,014,900股的股份总数为基数,合计派发现金红利 40,431,118 元(含税)。

2)播恩集团《关于公司控股股东及其一致行动人减持股份预披露的公告》:江西八维生物集团有限公司(以下简称“八维集团”)及其一致行动人赣州九明科技有限责任公司(以下简称“九明科技”)合计持有播恩集团股份有限公司(以下简称“公司”)股份 105,000,000 股(占公司总股本的65.3473%)。近日公司收到控股股东八维集团及其一致行动人九明科技出具的《关于股份减持计划的告知函》,以上股东计划自本减持计划公告之日起15 个交易日后的三个月内(2026 年 7 月 9 日至 2026 年 10 月 8 日)合计拟减持公司股份的总数不超过 4,820,400 股,即不超过股本的 3.00%,其中拟以大宗交易方式合计减持公司股份的总数不超过 3,213,600 股(即不超过股本的2%),拟以集中竞价方式减持公司股份的总数不超过 1,606,800 股(即不超过股本的1%)。

3)中粮糖业《第十一届董事会第三次会议决议公告》:根据公司日常经营需要,经公司董事会提名委员会审查通过,公司董事会同意聘任赵荣辉先生、陈海军先生为公司副总经理,任期自董事会审议通过之日起至第十一届董事会届满为止。董事会提名委员会对赵荣辉先生、陈海军先生的任职资格进行了审查,认为其具备相关专业知识和履职能力,不存在相关法律法规、规范性文件和《公司章程》中规定的不得担任相关职务的情形,不存在被中国证监会确定为市场禁入者或者禁入尚未解除的情况,其任职资格和聘任程序符合相关法律法规、规范性文件和《公司章程》的规定。

表格数据来源:农业农村部、wind、涌益咨询、鸡病专业网、博亚和讯、中国畜牧业协会、中华粮网、顺风棉花网、玉米网、天风证券(维权)研究所。

表格数据来源:农业农村部、wind、涌益咨询、鸡病专业网、博亚和讯、中国畜牧业协会、中华粮网、顺风棉花网、玉米网、天风证券(维权)研究所。

图片数据来源:wind、智农通、博亚和讯、玉米网、涌益咨询、中国畜牧业协会、中国政府网、天风证券研究所。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告

《2026年第25周周报:当前时点,如何看海大?》

对外发布时间

2026年6月21日

报告发布机构

天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师

吴 立 分析师 SAC执业证书编号:S1110517010002

陈 潇 分析师 SAC执业证书编号:S1110519070002

配资佬专业配资陈 炼 分析师 SAC执业证书编号:S1110525080003

陈思贝 联系人

徐 盛 联系人

海量资讯、精准解读,尽在新浪财经APP

多空杠杆提示:本文来自互联网,不代表本网站观点。