周五晚上,美股科技板块迎来了去年对等关税以来,最大的单日下跌,底层的一些逻辑,其实上周二在《聊聊美股的风险》中,咱们都已经覆盖过了,不再展开,开篇先说几个核心的结论:

第一,AI驱动的全球产业革命的逻辑并未发生变化,国内以自主可控为主线的科技叙事也未变化。

第二,产业没有泡沫,不代表价格没有泡沫;整体没有泡沫,不代表局部没有泡沫。AI资产已逐步进入估值、折旧、ROI和现金流的审判阶段,尤其是在大厂烧光自由现金流,且海外利率抬升的背景下。

第三,当下的市场,短期看事件冲击(Space X的IPO等),中期看流动性(通胀和美联储),长期看产业基本面(大模型的ARR「也即年化营收」,以及数据中心的成本控制「动辄几百亿美刀的AI基建,几年后看,会折旧多少,再用大白话说就是,现在老美那边100亿美刀一个的数据中心,有多少是冤枉钱,有多少是因为短期供需错位付出的溢价,是不是5年后花10亿美刀就能造一个性能一样的?那么AI硬件企业的营收是否还能线性外推,维持当下的估值?」)。

第四,国内外利率周期的错位,仍然是投资的核心,国内前所未有的低利率周期,是比科技板块更具确定性的主线,单一板块的虹吸是短期的,优质股权资产整体估值的抬升才是中长期的,非科技板块的「结构性熊市」(划重点,按某金工团队的说法,目前有1/3行业已处于熊市中,这话其实从技术角度看,没大毛病),压低了价格,为价值板块的长期配置提供了足够的安全垫,宽基指数、策略指数、Smart Beta、指增是下阶段比较友好的配置品种(请注意,这里不包括对短期走势的判断,这里的长期配置都值得至少1-2年以上的维度)。而海外利率的higher for longer仍是需要警惕的。

第五,港股需要单独说,周五的发文中,很多伙伴留言问这块,我放在文末。

好了,接下来,我们聊一些和周五晚上美股暴跌,相关的数字。

......开放式基金配资开户

1、先给大家大家看个有点玄学的图吧。

下图,是我们在星球里日更的,白银和费城半导体指数的叠加走势图,都取自两者大行情启动的时间,白银是25年11月底,费城半导体是3月底,是不是惊人的匹配?

如果你在咱们的星球里,每天看着这个图的逐日走势,我想,或多或少,对这些陡峭化的斜率,会心存一丝敬畏的,也会更理解“要信早信”、“谨慎追高”、“均衡配置”这些词的意义——当然,两者最大的不同在于,后者有基本面的支撑,但短期看,美股一季报披露已经基本结束,下一次交易EPS,要等到2个月后了。

正如此前在评论区回复一位读者朋友的:

“没有什么资产是永垂不朽的。”

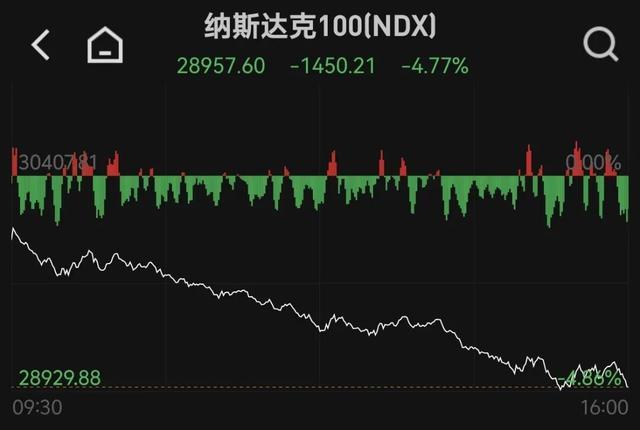

2、-4.77%——这是周五晚上,纳指100的跌幅。

25年以来,这个跌幅,仅次于2025年关税冲击期间的4月3日(-5.41%)、4月4日(-6.07%)。

而2026年,纳指100跌幅第二大的交易日是3月26日,彼时跌-2.38%,也即,周五晚上纳指100的跌幅,是此前年内最大单日跌幅的「2倍」。

很显然,这种级别的跌幅,不仅是基本面的问题,更来自流动性冲击,或者说是资金的踩踏,下图,从日内走势来看,也能看出买盘处于毫无抵抗的态势。

本次的下跌,在最近10年,纳指100单日跌幅榜中,排名第「12」位,在星球里,我晚上贴了一下,前面11次大跌后的1、5、10个交易日,以及1、3、12个月,分别的区间涨跌幅,可以做个参考。

3、-10.26%——这是周五晚上,费城半导体的跌幅。

作为,全球科技板块的总龙头,在过去10年,费城半导体指数,一共出现过3次跌幅超10%的情况,下图,周五晚上是一次,而另外2次是2020年3月的12日、16日,而这两天,美股熔断了。

事实上,上图剩余的几个交易日,也有「赫赫之功」。

25年4月3日、10日,对等关税区间;

20年3月9日、18日,同样是美股熔断;

25年1月27日,Deepseek冲击。

看,这就是周五晚上暴跌的历史地位,非常突兀。

而这些交易日,都发生在川宝的执政期间——军书十二卷,卷卷有爷名。

4、4.14%——这是截至周五,2年期美债的最新收益率。

周五大跌的宏观因素,或者说一个trigger(也即本来科技就很拥挤了,任何一个突发事件,都可能触发下跌),就是非农就业数据大幅超预期,导致年内降息预期彻底被打没,且年内加息一次的概率成为了100%,因此,短端美债上行速度最快。

下图(忽略4.28%那个值,那是系统误差),4.14%的2年美债,已经创下了25年初,也即川宝政府上台以来的新高。

其具体的影响,继续见,《聊聊美股的风险》。

5、-5.16%——这是现货白银,年初以来的收益。

作为在费城半导体指数之前,全球最热的资产,白银从山顶到山地,也就用了几个月的时间,下图。

与此同时,现货黄金,周五跌超3%,年内收益仅剩0.25%,也几乎要被抹去,这些都和上述的加息预期有关。

那些跟着大神炒白银,跟着小绿书贷款买黄金的人,不知是否安好。

周一,预计A股有色板块也会下杀。

当然,拉长来看,黄金最核心的定价逻辑,依然没有发生变化,这块今天也发在星球了。

6、-15.08%——这是全球首只存储芯片主题的ETF,DRAM,周五晚上的跌幅,下图。

这里的一个因素,也包括了海外的半导体研究机构,SemiAnalysis,发布了一篇关于英伟达削减内存容量的报告,因此美股的存储带头大哥,美光,暴跌超13cm。

其连锁反应在于:

周一开盘,韩国存储双巨头可能跟随大跌,在港股上市的2倍做多SK海力士的ETF,目前已经从高位跌近30cm了,而周一,有可能见证高位腰斩。

与此同时,A股的存储板块也可能迎来回调,目前市场里存在多只梭哈存储的赛道基金,在周一的跌幅榜里,可能会比较拥挤。

配资炒股7、-12.8%——这是日本第一大市值的公司,软银集团,手中最核心、浮盈最厚的资产,ARM,周五晚上的跌幅。

下图,可以观察一下,周一开盘,软银会是什么走势。

从周二我们在《聊聊美股的风险》中,聊到ARM后,其在三个交易日,最大回撤已经超过20%,回想一下我们说过的:

"软银和ARM,这种很离谱的估值剪刀差,其实隐含着市场的几个基本假设:

2月27日,泰康在线财产保险股份有限公司(下称泰康在线)发布公告称,经该公司董事会批准及国家金融监督管理总局核准,泰康在线于2026年2月24日起聘任方远近担任公司总经理职务。

第一,ARM看起来有4000多亿,但如果软银敢卖,那么,它可能根本就不值4000多亿美刀(参考智谱,靠极小的流通盘把市值炒起来)——而ARM现在是费城半导体的第八大权重股,那么,费城半导体里,是否有类似的虚胖成分?

第二,市场认为,加杠杆,借钱买AI的软银,隐含着反向的风险,如果ARM、OpenAI这些股权,遇到突发问题(比如OpenAI在模型能力上彻底被同业超越),估值大幅缩水,那么,软银将迎来极大的暴击。"

8、5个——这是周五晚上,11个标普500一级行业中,上涨的行业数量。

这点比较积极。

下图,在科技板块经历史诗级下跌的同时,美股并未发生泥沙俱下的情况,因此,市场杀的是科技板块的流动性,而全市场层面来看,并未发生类似疫情期间、对等关税期间那种,全面杀跌的盘面。

以医疗保健、金融板块为例,这两个年内领跌的行业,在科技两连跌的背景下,逆市实现了两连涨。

因此,美股的核心,走的是再平衡的过程——对均衡配置的投资组合来说,这是比较有利的环境。

9、3276个——这是周五当日,A股上涨的个股数量。

逻辑和美股类似,在虹吸流动性的双创板块暴跌的过程中,此前被虹吸的最难受的小微盘,反而获得了久违的呼吸权利。

其中,本轮回撤已经接近此前年内最大回撤的微盘指数,周五涨超1.6%,领跑全市场。

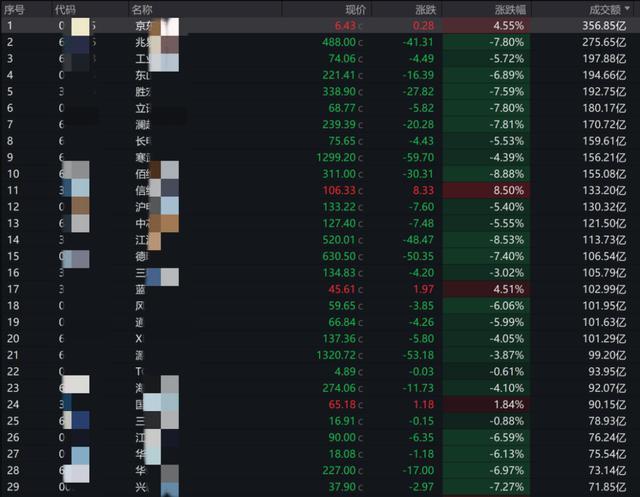

10、9241亿——这是本周五,电子行业的成交额。

A股的总成交是3.1万亿左右,因此,电子一个行业,就虹吸了全市场1/3的成交额。

更夸张的在于:

31个申万一级行业中,按成交额排序,从成交最小的美容护理板块,到成交排第七的计算机板块,合计成交额是9799亿——换句话说,31个行业中,底下的25个行业加起来,才能超过一个电子行业。

而下图,是周五当日,电子板块成交额最大的30只左右的票,一片大绿,这就是我们说过的,拥挤度抬升的过程中,双向波动会加剧——情绪好的时候,它可能使得成交额居前的鸡犬升天,掌(涨)声四起,而一旦情绪反转,掌声就可能变成巴掌声,啪啪啪。

11、1.72%和5.05%——这是截至本周,10年中债的收益率,以及中证红利的股息率。

两者的差值在330bps以上,依然处于历史最大的区间。

call back一下我们开篇说的:

国内外利率周期的错位,仍然是投资的核心,国内前所未有的低利率周期,是比科技板块更具确定性的主线,科技的虹吸是短期的,优质股权资产整体估值的抬升才是中长期的,非科技板块的「结构性熊市」,压低了价格,为价值板块的长期配置提供了足够的安全垫,宽基指数、策略指数、Smart Beta是下阶段比较友好的配置品种。而海外利率的higher for longer仍是需要警惕的。

......

好了,就说这么多。

本周星球的精选如下,都是干货,其中对港股的完整解读,以及应对思路,就是框起来的那条。

就聊这么多。

......

多空杠杆提示:本文来自互联网,不代表本网站观点。